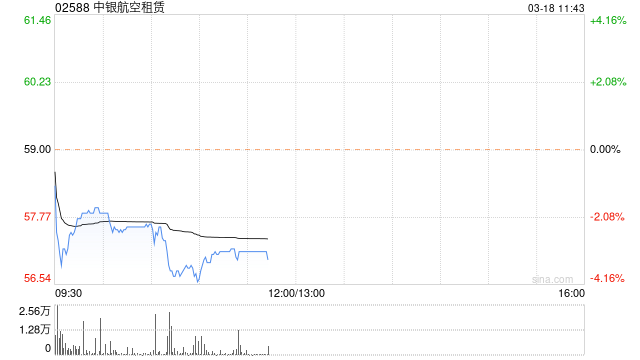

中信里昂发布研究报告称,上调中银航空租赁(02588)目标价1%,从68港元至69港元,重申“买入”评级。原因是飞机需求持续强劲,以及2024年美国很可能降息。

报告指出,中银航空租赁2023年收入为25亿美元,同比增7%,超出市场预期。由於租赁费用提高,净租赁回报率上升0.1个百分点,但被融资成本上升所抵销。该行认为,公司的股息对于市场来说发仍是一个重大惊喜,考虑到借贷成本的逐渐正常化,因此下调融资成本预测。

本文仅代表作者观点,不代表本站立场。本文系作者授权发表,未经许可,不得转载。

工业硅期货破位下跌

中关村科技租赁(01601)2023年净利增长14.9%,末期股息提升

顺豪物业(00219)发布年度业绩,股东应占亏损7296.8万港元 同比盈转亏

ICE原糖收盘价波动,泰国巴西糖进口成本分析

株冶集团(600961.SH):目前主要产品产量规模为锌产品约68万吨/年 铅产品约10万吨/年

乐乎集团创始人罗意:房地产业变化带来新底层逻辑 长租公寓或不再是过渡性选择

什么是技术成本

美国财政部长耶伦预测:住房成本趋稳将助力2024年美国通胀下降