友邦

美银:下调友邦保险目标价至92.2港元 重申“买入”评级

来源:格隆汇 美银证券发表报告指,友邦保险2023财年净利润为38亿美元,较2022财年的低基数增长13%。该行预计,友邦今年新业务价值将按年增长12%,主要由访港内地客和东盟市场带动。美银证券预计,高利率环境将在今年大部分时间持续,因此储蓄产品带动的业务量增长将成为友邦今年新业务价值的主要驱动力,而整个地区的新业务价值利润率反弹或恢复将较为缓慢。不过,管理层在业绩简报会中,对新业务价值增长展望似乎更加乐观,尤其是对内地和香港市场,因为1至2月份业务势头令人鼓舞。该行因应采纳新会计准则IFRS 17,将目标...

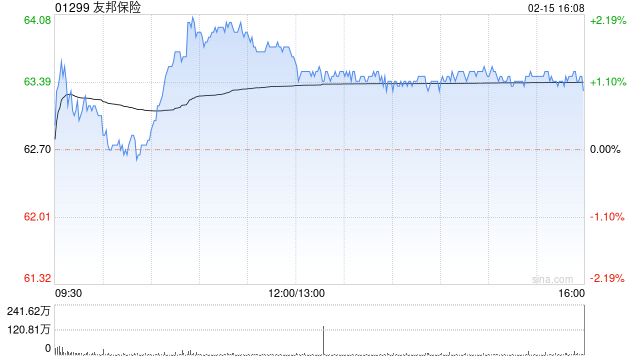

港股异动丨友邦绩后跌超4%

友邦保险(1299.HK)今日上午盘中高开低走,截至半日收盘跌4.47%报61.95港元,最新市值6996亿港元。消息面上,友邦今早披露业绩显示,按固定汇率计算,友邦2023年新业务价值增长33%至40.3亿美元(实质汇率则增30%),新业务价值利润率52.6%,跌4.5个百分点,但与上半年相比,更有利的产品组合及产品重新定价,令下半年新业务价值利润率提升到54.5%。友邦派末期息119.07港仙,增加5%,全年共派161.36港仙。...

花旗:予友邦保险“买入”评级 目标价下调至100港元

花旗发布研究报告称,计及实施IFRS 17及IFRS 9的影响,将友邦保险(01299)2023至2025财年各年每股盈测分别下调9%、7%及8%,在最新的资本市场趋势下相应降低股票投资收益预期,目标价从105港元下调至100港元,评级“买入”。 报告中称,友邦将于3月中旬公布2023财年业绩,花旗认为,虽然宏观市况不明朗,但在香港业务持续复苏的带动下,预计友邦2023年新业务价值(VoNB)按实际汇率(AER)计将同比增长30%,按固定汇率(CER)计则增长32%,达到40亿美元,较市场预期高出4%。...