特步

特步集团2023年收入143.46亿元净利润10.30亿元 均创历史新高

上证报中国证券网讯(记者 孙小程)3月18日,特步国际公告称,2023年,集团收入增长10.9%至143.46亿元,创下历史新高;净利润增长11.8%至10.30亿元,同创新高。 报告期内,特步国际毛利率进一步提升至42.2%,经营溢利增长7.9%至15.80亿元。此外,集团存货下跌21.6%至17.94亿元,经营现金流入净额大幅增长119.5%至12.55亿元。 特步集团董事局主席兼CEO丁水波表示:“回顾年内,集团提高特步主品牌的营运效率,缓解库存压力。同时,致力释放新品牌于中国内地的潜力,从而巩固...

特步国际(01368.HK):第四季度主品牌内地零售销售同比增长超30%

格隆汇1月9日丨特步国际(01368.HK)披露2023年第四季度及全年中国内地业务营运状况,截至2023年12月31日止三个月特步主品牌零售销售(包括线上线下渠道)实现超过30%同比增长;零售折扣水平约七折。截至2023年12月31日止年度特步主品牌零售销售(包括线上线下渠道)实现超过20%同比增长,渠道存货周转四个月至四个半月。...

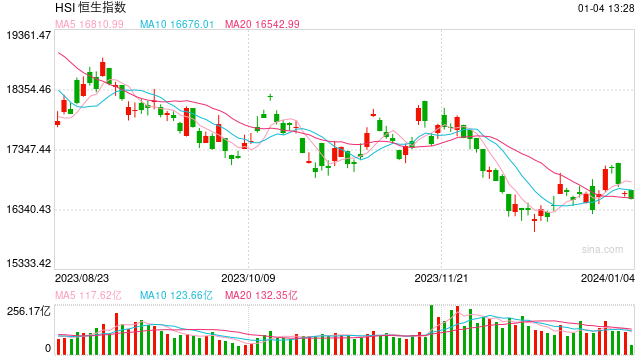

午评:恒指跌0.49% 科指跌0.45%海运股逆势上涨

1月4日消息,美股周三显著回落,美联储局最新议息纪录显示,部分官员认为不能排除加息选项,债息一度回升拖低大市表现,三大指数均录得显著跌幅收市。美元走势向好,美国十年期债息先升后回,金价表现回落,油价低位反弹。今日港股三大指数高开低走,截至午间收盘,恒生指数跌0.49%,报16564.79点,恒生科指跌0.45%,国企指数跌0.19%。盘面上,核心科技股涨跌不一,快手跌超2%。美团跌近2%,百度、网易、阿里巴巴飘红;汽车股多数下跌,小鹏汽车跌2%;体育用品股领跌大市,特步国际、安踏体育跌超4%;海运股逆势上涨,...

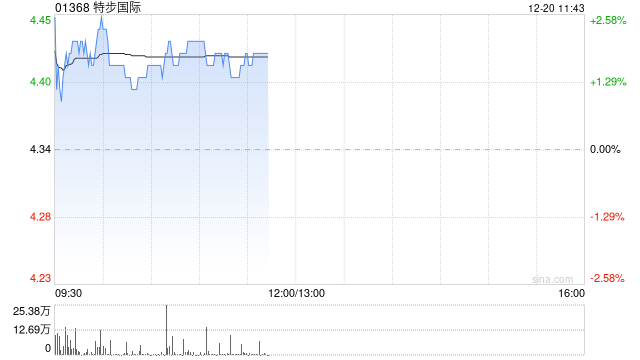

港股异动 | 特步国际(01368)盘中跌超4% 瑞银下调其目标价 反映消费更弱趋势和更高折扣

智通财经APP获悉,特步国际(01368)盘中跌超4%,截至发稿,跌3.17%,报4.28港元,成交额2852.09万港元。瑞银发表报告指,特步国际召开投资者电话会议,讲述了近日公布的增持索康尼及迈乐品牌业务交易,预期交易将于明年1月1日或之前完成,管理层亦提到考虑到业务具有较强增长前景,认为估值具有吸引力。同时交易后授权费开支将减少,公司亦估计对利润率有利。瑞银指,特步管理层又透露第四季折扣水平为约七折,预测至年底库存水平将低于20亿元人民币。相应地该行将特步2023至2025年盈利预测下调3%至4%,以反映消费...

争夺中产的那双跑鞋,特步加仓索康尼,阿迪达斯卷向马拉松

中国跑圈,迎来运动品牌混战。 图片来源:Pexels 12月17日,特步国际(01368.HK)宣布作价6100万美元(约合4.36亿元人民币),收购Saucony Asia IP Holdco 40%的拥有权权益以及余下权益的认购权,同时还收购了Wolverine Group在2019年成立的合资公司权益。 索康尼(Saucony)是美国知名的中高端跑步运动品牌。2019年,特步与索康尼母公司Wolverine worldwide成立合资公司,正式开启索康尼和迈乐两个品牌在国内市场的开发、营销和...

财通证券:特步国际收购索尼康相关资产 彰显新品牌发展信心 评级维持“增持”

财通证券发布研究报告称,维持特步国际(01368)“增持”评级,预计公司2023-2025年实现营业收入144.34/167.58/195.29亿元,归母净利润10.25/12.70/15.40亿元。合资公司成立至今在管理索康尼及迈乐品牌方面展现了较强的营运能力,索康尼凭借优秀的产品设计及性能也愈加受到国内消费者的认可,此次收购有望进一步强化新品牌与主品牌的协同效应,看好公司多品牌矩阵日益成熟。 财通证券主要观点如下: 公司公告收购Saucony Asia IPHoldco及2019年合资公司的权益。...

国信证券:维持特步国际“买入”评级 目标价下调至5.7-6.2港元

国信证券发布研究报告称,维持特步国际(01368)“买入”评级,由于索康尼和迈乐并表后对利润有小幅贡献,小幅上调2024-2025年盈利预测,预计2023-2025年净利润分别为10.4/12.4/14.5亿元(原10.4/12.3/14.3亿元),同比增长13%/19%/17%,由于近期板块估值回调,目标价下调至5.7-6.2港元。 该行认为,特步国际收购索康尼中国知识产权并对索康尼中国合资公司实现全资控股,有望助力特步集团第二成长曲线快速发展;管理层维持主品牌及集团全年指引,主品牌全年流水预计增长20...